Windykacja kredytu gotówkowego – po ilu dniach zaczyna się realny problem, co może zrobić bank, a czego nie może?

- Tekst jest dla Ciebie, jeśli spóźniłeś się z ratą lub widzisz, że rata nie zostanie spłacona w terminie.

- Najbardziej dotkliwy próg w danych kredytowych to opóźnienie powyżej 60 dni oraz upływ 30 dni od skutecznej informacji o zamiarze przetwarzania danych.

- Co możesz zrobić teraz: kontakt z bankiem, ustalenie salda na dzień, wniosek o restrukturyzację i prośba o potwierdzenia na trwałym nośniku.

Jeśli pytasz, po ilu dniach zaczyna się windykacja kredytu gotówkowego, odpowiedź brzmi: bank reaguje od pierwszego dnia opóźnienia. Twarda eskalacja zwykle zaczyna się wraz z formalnym wezwaniem i terminami z Prawa bankowego oraz progami danych kredytowych.

W pierwszych dniach temat bywa do zamknięcia przelewem i krótką rozmową. Później dochodzą monity, wezwania, odsetki za opóźnienie, a w skrajnym wariancie wypowiedzenie umowy i droga sądowa. Poniżej masz plan krok po kroku, bez mitów.

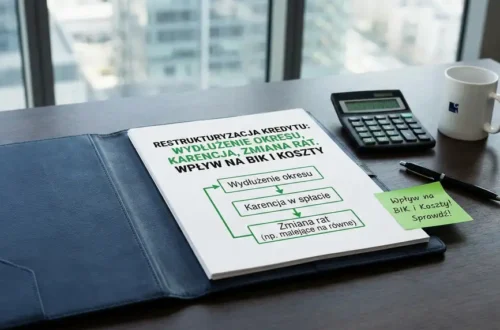

Warianty rozwiązań w skrócie – co masz do wyboru?

Opcja | Kiedy wybrać | Zalety | Ograniczenia | Największe ryzyko |

|---|---|---|---|---|

| Natychmiastowa spłata zaległości | Gdy opóźnienie trwa krótko i masz środki | Zatrzymujesz eskalację, ograniczasz monity i odsetki | Brak ulgi na kolejne miesiące | Powrót problemu przy kolejnym terminie raty |

| Wniosek o restrukturyzację zadłużenia | Gdy wiesz, że nie utrzymasz terminów przez kilka rat | Formalny tryb rozmowy, bank rozpatruje wniosek i uzgadnia warunki | Wymaga dokumentów i decyzji banku | Zwłoka ze złożeniem wniosku, gdy opóźnienie rośnie |

| Ugoda i harmonogram spłat zaległości | Gdy powstała zaległość i potrzebujesz rozbić ją na raty | Porządkujesz dług, odzyskujesz kontrolę nad terminami | Trzeba pilnować nowych terminów | Niedotrzymanie ugody i szybka eskalacja |

| Konsolidacja lub refinansowanie zadłużenia | Gdy problem jest trwały, ale nie doszło do wypowiedzenia umowy | Jedna rata i porządek w spłacie, szansa na stabilizację budżetu | Wymaga oceny zdolności i warunków rynkowych | Odmowa, jeśli opóźnienia są długie lub historia jest obciążona |

Przykładowa decyzja: jeśli spłacisz zaległość w kilka dni, zamykasz temat przelewem i prosisz bank o wstrzymanie dalszych działań. Jeśli problem dotyczy kolejnych rat, składasz wniosek o restrukturyzację od razu i prosisz o potwierdzenie na trwałym nośniku.

Po ilu dniach opóźnienia zaczyna się realny problem i co dzieje się krok po kroku?

Etap | Co zwykle robi bank | Twój najlepszy ruch | Ryzyko, jeśli nic nie robisz |

|---|---|---|---|

| Dzień 1–7 | Przypomnienia, monity, naliczanie odsetek za opóźnienie | Spłata choćby części, kontakt i ustalenie salda na dzień | Rosną koszty i presja, brak śladu ustaleń |

| Wezwanie (art. 75c) | Wezwanie do spłaty z terminem co najmniej 14 dni roboczych, informacja o restrukturyzacji | Wniosek o restrukturyzację i prośba o wstrzymanie działań do decyzji | Przygotowanie do wypowiedzenia i dalszej eskalacji |

| Wypowiedzenie (art. 75) | Wypowiedzenie umowy z terminem co najmniej 30 dni (wyjątek: 7 dni przy zagrożeniu upadłością) | Pilne negocjacje, ugoda, porządek w korespondencji i dowodach | Wymagalność całości długu, droga sądowa |

| BIK (60/30) | Raportowanie opóźnienia, przy spełnieniu warunków możliwe przetwarzanie bez zgody po spłacie | Spłata lub ugoda przed przekroczeniem progu, kontrola raportu BIK | Trwała szkoda w historii i trudniejszy dostęp do finansowania |

Uwaga na praktykę: bank może kontaktować się różnymi kanałami, ale najważniejsze ustalenia zbieraj na trwałym nośniku (bankowość elektroniczna, e-mail uzgodniony z bankiem, pismo).

Jakie koszty rosną w opóźnieniu: odsetki, monity i proste liczenie na przykładzie?

Odsetki za opóźnienie liczy się od kwoty zaległości za każdy dzień. W kredycie bankowym stopa bywa określona w umowie i tabeli oprocentowania, ale nie może przekroczyć odsetek maksymalnych za opóźnienie (limit z Kodeksu cywilnego). Punkt odniesienia z obwieszczenia Ministra Sprawiedliwości: od 06/11/2025 r. odsetki ustawowe za opóźnienie wynoszą 9,75% rocznie, a limit maksymalny to 2× tej stopy.

Proste liczenie (wzór): kwota zaległości × stopa roczna × liczba dni / 365.

Przykład: zaległość 1 200 zł, opóźnienie 65 dni, stopa 9,75%: 1 200 × 0,0975 × 65 / 365 ≈ 20,82 zł odsetek (bez opłat z taryfy i bez stawek umownych, jeśli bank ma inną stopę w granicach limitu).

Opłaty za monity i wezwania wynikają z umowy i taryfy opłat, więc nie zakładaj kwot „z internetu”. Poproś bank o saldo zadłużenia na konkretny dzień z wyszczególnieniem: kapitał, odsetki, opłaty, koszty.

Czego bank i firma windykacyjna nie mogą robić, i jak reagować na nękanie?

Bez wyroku lub nakazu zapłaty i klauzuli wykonalności nikt nie ma „uprawnień komorniczych”. Windykator nie zajmuje konta, nie wchodzi do mieszkania i nie prowadzi egzekucji. Nadużyciem jest wprowadzanie w błąd co do statusu sprawy, groźby natychmiastowej egzekucji bez podstawy, presja przez uporczywe telefony, sugestie „wizyt terenowych” jako straszak, a także kontakt w sprawie długu z osobami trzecimi.

Ostrzeżenie: jeśli ktoś mówi, że „jutro wchodzi komornik”, a nie masz nakazu zapłaty i klauzuli wykonalności, to sygnał nadużycia. Poproś o kontakt wyłącznie pisemny i zachowaj dowody.

Co robić krok po kroku, gdy czujesz nękanie:

- Żądaj formy pisemnej: „proszę o kontakt wyłącznie na piśmie i wskazanie podstawy roszczenia”.

- Weryfikuj rozmówcę: nazwa firmy, NIP, umocowanie, numer sprawy, dane wierzyciela.

- Złóż reklamację do banku jako wierzyciela, opisz daty, godziny i treść kontaktów.

- Zabezpiecz dowody: SMS, e-mail, screenshoty z połączeń, notatki z rozmów.

Kiedy bank może wypowiedzieć umowę i jakie terminy wynikają z przepisów?

Prawo bankowe opisuje minimalne elementy procedury dla kredytu bankowego. Najpierw bank wzywa do spłaty, wyznacza termin i wskazuje możliwość złożenia wniosku o restrukturyzację w terminie 14 dni roboczych od otrzymania wezwania. Dopiero po bezskutecznym etapie naprawczym bank może wypowiedzieć umowę, a kredyt staje się wymagalny zgodnie z treścią wypowiedzenia.

- Wezwanie (art. 75c): termin na spłatę nie krótszy niż 14 dni roboczych, informacja o restrukturyzacji.

- Wypowiedzenie (art. 75): termin co do zasady 30 dni, a przy zagrożeniu upadłością 7 dni, jeśli nie uzgodniono dłuższego.

Jak opóźnienie wpływa na BIK i zdolność kredytową, i kiedy boli najbardziej?

Terminowość spłaty jest jednym z najsilniejszych sygnałów w historii kredytowej. Krótkie opóźnienie bywa do „naprawienia” szybciej niż długie, bo długie opóźnienie opisuje nawyk spłaty w czasie. Najczęściej wyszukiwana praktyczna konsekwencja jest prosta: jeśli spełnione są warunki 60/30, dane o opóźnieniu mogą być przetwarzane bez Twojej zgody przez 5 lat od spłaty zobowiązania.

Co oznacza „30 dni od skutecznej informacji”: termin zaczyna biec dopiero wtedy, gdy da się wykazać skuteczne doręczenie (np. uzgodniona bankowość elektroniczna, list, inny skuteczny kanał), a nie „z automatu” po samym przekroczeniu 60 dni.

Porada: pobierz raport z BIK i sprawdź, jak bank raportuje opóźnienie oraz od kiedy liczone są dni. Rozmowa z bankiem jest skuteczniejsza, gdy opierasz się na danych z raportu.

Windykacja zewnętrzna: co oznacza przekazanie sprawy i jak weryfikować rozmówcę?

Bank może zlecić kontakt firmie obsługującej przypomnienia i negocjacje. Legalny kontakt zaczyna się od identyfikacji: imię i nazwisko, nazwa firmy, dane wierzyciela, numer sprawy i podstawa kontaktu. Jeśli rozmówca naciska na szybkie płatności bez możliwości weryfikacji, żądaj potwierdzenia na piśmie i weryfikuj dane w banku.

- Weryfikuj: nazwa firmy, NIP, dane banku jako wierzyciela, numer sprawy, sposób zapłaty zgodny z umową.

- Ustal: saldo na dzień, plan spłaty, potwierdzenia na trwałym nośniku.

- Odróżnij: windykację (kontakt i negocjacje) od egzekucji (komornik po tytule wykonawczym).

Jak negocjować z bankiem: restrukturyzacja, odroczenie, ugoda i trwały nośnik?

Nie zaczynaj od ogólnych deklaracji. Zacznij od liczb: zaległość, realna rata na najbliższe miesiące, termin spłaty zaległości i bieżącej raty. Zaproponuj jedno rozwiązanie i wariant awaryjny, a potem poproś o potwierdzenie ustaleń.

Wskazówka: proś o potwierdzenie ustaleń na trwałym nośniku (bankowość elektroniczna, e-mail, pismo). Ustalenia „na telefon” bez śladu nie chronią w sporze.

Przykład planu: zaległość 2 400 zł spłacasz w 3 ratach po 800 zł, a bieżące raty regulujesz zgodnie z nowym harmonogramem. Bank ocenia plan i uzgadnia warunki restrukturyzacji, jeśli uzna ją za uzasadnioną sytuacją finansową.

Kiedy sprawa trafia do sądu i komornika, i jak wygląda egzekucja w praktyce?

Jeśli polubowne działania nie przyniosą skutku, bank kieruje sprawę do sądu, czasem w trybach uproszczonych, w tym w Elektronicznym Postępowaniu Upominawczym (EPU). Gdy przegapisz korespondencję lub nie zareagujesz, nakaz może się uprawomocnić. Dopiero wtedy wierzyciel składa wniosek egzekucyjny i komornik prowadzi zajęcia zgodnie z przepisami. Na czynności komornika przysługuje skarga w trybie KPC.

- Etap sądowy: pozew, nakaz, sprzeciw albo uprawomocnienie.

- Etap egzekucji: dopiero po tytule wykonawczym i wniosku wierzyciela.

- Twoja ochrona: skarga na czynności komornika w trybie KPC, według zasad ustawowych.

Co zrobić w pierwszych 7–30 dniach opóźnienia, aby ograniczyć koszty i stres?

Najwięcej szkód robi brak reakcji. Jeśli nie spłacisz pełnej raty, wpłać część i od razu zgłoś plan spłaty reszty. Ustal, czy bank wstrzyma monity na czas rozpatrzenia wniosku. Trzymaj się jednego kanału kontaktu, najlepiej przez bankowość elektroniczną, żeby zachować ślad.

Porada: zapisuj daty, godziny i treść rozmów oraz zachowuj SMS-y i e-maile. Przy sporze o przebieg windykacji liczą się dowody.

Checklista, co zrobić krok po kroku w pierwszych 7–30 dniach

- Sprawdź zaległość co do złotówki w bankowości, poproś bank o saldo na konkretny dzień (kapitał, odsetki, opłaty, koszty).

- Ustal realny termin spłaty zaległości i bieżącej raty, wpisz daty do kalendarza.

- Zrób częściową wpłatę, jeśli pełna kwota nie jest dostępna, a potem dopłać resztę według planu.

- Złóż wniosek o restrukturyzację i dołącz krótkie uzasadnienie oraz dokumenty wymagane przez bank.

- Poproś o potwierdzenie ustaleń na trwałym nośniku i o wstrzymanie działań na czas rozpatrzenia wniosku.

- Zweryfikuj raport BIK i pilnuj, aby opóźnienie nie przekroczyło progu 60 dni bez reakcji.

- Odróżniaj windykację od egzekucji: bez tytułu wykonawczego nikt nie zajmuje konta ani wynagrodzenia.

FAQ, najczęściej zadawane pytania

Po ilu dniach bank przekazuje kredyt gotówkowy do windykacji?

Nie ma jednego dnia z ustawy. Formalna eskalacja zwykle zaczyna się od wezwania z terminem co najmniej 14 dni roboczych (art. 75c Prawa bankowego).

Czy windykator może zająć konto albo wynagrodzenie za pracę?

Nie. Zajęcie konta lub wynagrodzenia prowadzi komornik dopiero po tytule wykonawczym. Windykacja to etap kontaktu i negocjacji spłaty.

Czy bank musi dać restrukturyzację, gdy masz zaległość?

Bank ma obowiązek poinformować o możliwości złożenia wniosku o restrukturyzację i rozpatrzyć wniosek. Warunki restrukturyzacji zależą od oceny sytuacji finansowej i decyzji banku.

Kiedy negatywny wpis w BIK jest najbardziej dotkliwy?

Gdy opóźnienie przekroczy 60 dni i minie 30 dni od skutecznej informacji o zamiarze przetwarzania danych. Wtedy dane o opóźnieniu mogą być widoczne bez zgody przez 5 lat od spłaty.

Czy firma windykacyjna może dzwonić do rodziny albo pracodawcy?

Ujawnianie długu osobom trzecim może naruszać standardy ochrony konsumenta i danych. Żądaj kontaktu wyłącznie z Tobą i zbieraj dowody.

Czy bank może wypowiedzieć umowę bez wcześniejszego wezwania do zapłaty?

W praktyce wypowiedzenie poprzedza wezwanie z terminem co najmniej 14 dni roboczych i informacja o restrukturyzacji (art. 75c). Termin wypowiedzenia to co do zasady 30 dni, a przy zagrożeniu upadłością 7 dni, jeśli umowa nie przewiduje dłuższego.

Jak szybko sprawa trafia do sądu, gdy nie spłacasz kredytu gotówkowego?

Po nieskutecznych próbach windykacji i formalnych pismach. Gdy dostaniesz korespondencję z sądu, reaguj w terminie, bo brak reakcji przyspiesza uprawomocnienie nakazu.

Słowniczek pojęć

Źródła i podstawa prawna

- BIK: warunki 60 dni + 30 dni oraz 5 lat przetwarzania danych po spłacie • dostęp: 15/02/2026 r. • BIK: poradnik o danych po spłacie

- UODO: wyjaśnienie skutecznej informacji i liczenia terminu 30 dni • 13/03/2025 r. • UODO: informacja o 30 dniach

- Obwieszczenie Ministra Sprawiedliwości: odsetki ustawowe za opóźnienie 9,75% od 06/11/2025 r. • dostęp: 15/02/2026 r. • ISAP: Monitor Polski (WMP)

- Kodeks cywilny (ISAP), art. 481: limit odsetek maksymalnych za opóźnienie = 2× odsetki ustawowe • dostęp: 15/02/2026 r. • ISAP: Kodeks cywilny (PDF)

- E-sąd: „Czym jest EPU?” • dostęp: 15/02/2026 r. • E-sąd: EPU

- KPC (ISAP), art. 767: skarga na czynności komornika • dostęp: 15/02/2026 r. • ISAP: KPC (PDF)

- UOKiK: materiały o praktykach windykacyjnych i zastraszaniu konsumentów • dostęp: 15/02/2026 r. • UOKiK: materiał do pobrania

Dane liczbowe aktualne na dzień: 15/02/2026 r.

Co możesz zrobić po przeczytaniu tego artykułu?

- Zatrzymaj eskalację: skontaktuj się z bankiem i ustal saldo oraz termin spłaty.

- Złóż wniosek o restrukturyzację zadłużenia i zbierz potwierdzenia na trwałym nośniku.

- Ułóż plan: pilnuj progu 60 dni, trzymaj dowody kontaktu, reaguj na korespondencję z sądu.

Aktualizacja artykułu: 15 lutego 2026 r.

Autor: Jacek Grudniewski

Ekspert ds. produktów finansowych i pasjonat rynku nieruchomości

Kontakt przez LinkedIn:

https://www.linkedin.com/in/jacekgrudniewski/

Artykuł ma charakter informacyjno-edukacyjny. Treści nie stanowią porady prawnej ani finansowej ani nie są indywidualną rekomendacją. Materiał nie jest usługą doradztwa; ma charakter ogólny i nie uwzględnia Twojej sytuacji. Przed złożeniem wniosku lub podpisaniem umowy porównaj warunki w banku i w dokumentach produktowych oraz – w razie potrzeby – skonsultuj się z uprawnionym specjalistą (np. NOTUS Finanse, Expander lub Lendi). Artykuł może zawierać linki afiliacyjne.

Jacek Grudniewski

Nazywam się Jacek Grudniewski. Od 20 lat specjalizuję się w promocji usług bankowych w modelu afiliacyjnym. Jestem ekonomistą, a doświadczenie w branży finansowej zdobywałem, pracując jako przedstawiciel ubezpieczeniowo-finansowy w ING Nationale-Nederlanden / ING Usługi Finansowe. Od 2006 roku rozwijam sieć poradników, w których publikuję analizy ofert oraz materiały dotyczące promocji bankowych.