Kredyt gotówkowy a wspólność majątkowa – czy potrzebna jest zgoda małżonka?

- Ten tekst jest dla Ciebie, jeśli jesteś w małżeństwie i chcesz zaciągnąć kredyt gotówkowy „na siebie”, a jednocześnie chronić relację i majątek.

- Różnica praktyczna to nie „czy bank da”, lecz z czego wierzyciel może prowadzić egzekucję przy braku zgody małżonka (reguły wynikają z art. 41 k.r.o.).

- Co możesz zrobić teraz? Poproś bank o wskazanie, czy oczekuje zgody, oświadczenia czy współkredytobiorcy, następnie porównaj skutki dla majątku wspólnego.

Jeśli zastanawiasz się, czy bank „musi” mieć podpis małżonka, odpowiedź brzmi: nie zawsze, ale w praktyce bank ocenia ryzyko i dokumentuje Twój ustrój majątkowy.

Najczęstszy błąd polega na myleniu trzech pojęć: zgody małżonka, współkredytobiorcy oraz poręczenia. Każde z nich daje wierzycielowi inny poziom ochrony i inaczej wpływa na majątek wspólny.

Warianty rozwiązań w skrócie – co masz do wyboru?

| Opcja | Kiedy wybrać | Zalety | Wady | Największe ryzyko |

|---|---|---|---|---|

| Kredyt na jednego małżonka bez zgody | Gdy drugi małżonek nie chce wchodzić w zobowiązanie, a bank akceptuje taki model | Formalnie prostsze, dług pozostaje po stronie jednego kredytobiorcy | Bank zwykle dokumentuje ustrój majątkowy; bez zgody małżonka zakres egzekucji z majątku wspólnego jest ustawowo ograniczony (art. 41 k.r.o.) | Konflikt domowy, gdy rata „wchodzi” w budżet wspólny, a kredyt jest tylko na jedną osobę |

| Kredyt na jednego małżonka ze zgodą współmałżonka | Gdy bank wymaga zgody albo gdy chcesz jednoznacznie uregulować skutki dla majątku wspólnego | Jasne zasady odpowiedzialności wobec wierzyciela, mniej nieporozumień dowodowych | Zgoda otwiera wierzycielowi drogę do zaspokojenia także z majątku wspólnego (art. 41 § 1 k.r.o.) | Ryzyko egzekucji z aktywów wspólnych przy niewypłacalności |

| Współkredytobiorcy (kredyt „na dwoje”) | Gdy potrzebujesz wyższej kwoty i łączysz dochody | Wyższa zdolność, wspólny dostęp do dokumentów i harmonogramu | Oboje odpowiadacie jako dłużnicy; spór rodzinny nie zmienia odpowiedzialności wobec banku | Trudniejsze „odłączenie” jednego małżonka bez aneksu i ponownej oceny zdolności |

Przykładowa decyzja: jeśli potrzebujesz 30 000–80 000 zł na krótki cel i spłacasz z własnych wpływów, możesz spotkać się z tym, że bank akceptuje kredyt na jedną osobę, ale wymaga oświadczeń o ustroju majątkowym i sytuacji małżeńskiej (to zależy od polityki ryzyka i scoringu).

Czy przy kredycie gotówkowym w małżeństwie zawsze potrzebna jest zgoda małżonka i od czego to zależy w praktyce?

W typowym kredycie gotówkowym bank podpisuje umowę z kredytobiorcą, czyli osobą wskazaną w umowie. Jednocześnie ustala, czy kredytobiorca pozostaje w wspólności majątkowej, w rozdzielności, czy w separacji, bo to wpływa na ocenę ryzyka i dokumentację procesu.

- Ważność umowy nie zależy od tego, czy małżonek „widział” wniosek, chyba że wchodzą w grę czynności z katalogu art. 37 k.r.o.

- Skutek majątkowy zależy od tego, czy drugi małżonek udzielił zgody na zaciągnięcie zobowiązania w rozumieniu art. 41 k.r.o.

- czynności dotyczące nieruchomości (np. zbycie lub obciążenie),

- czynności dotyczące spółdzielczego własnościowego prawa do lokalu,

- inne istotne rozporządzenia wskazane w przepisie, które wykraczają poza zwykły zarząd.

Czym różni się odpowiedzialność za kredyt gotówkowy przy wspólności majątkowej od rozdzielności majątkowej i separacji?

Przy wspólności ustawowej powstaje majątek wspólny i dwa majątki osobiste. Przy rozdzielności majątkowej (umowa, potocznie: intercyza) każdy ma własny majątek, co porządkuje granice odpowiedzialności. Separacja może być orzeczona (masz dokument) albo faktyczna (to stan życia), a bank zwykle różnicuje podejście: przy orzeczonej oczekuje potwierdzenia, przy faktycznej opiera się na oświadczeniach i analizie budżetu.

Jak banki podchodzą do zgody małżonka przy kredycie gotówkowym, kiedy wymagają podpisu, a kiedy wystarczy oświadczenie?

Na poziomie ustawowym kredytodawca ma obowiązek ocenić zdolność kredytową konsumenta przed zawarciem umowy kredytu konsumenckiego (art. 9 ustawy o kredycie konsumenckim). Obowiązek dotyczy kredytodawcy w rozumieniu ustawy, czyli nie tylko banku, ale także podmiotów udzielających kredytu konsumenckiego w ramach działalności (w tym instytucji pożyczkowych).

- Podpis małżonka najczęściej pojawia się, gdy bank chce mieć zgodę wprost dla skutków z art. 41 k.r.o. albo gdy budżet domowy i ryzyko „wspólnego” finansowania są istotne w ocenie.

- Oświadczenie bywa stosowane, gdy bank nie żąda zgody, ale wymaga potwierdzenia faktów do analizy ryzyka (stan cywilny, ustrój majątkowy, koszty gospodarstwa).

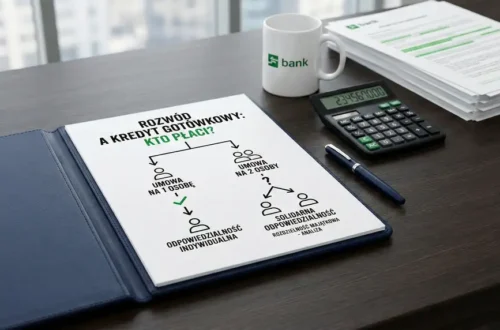

Co oznacza kredyt gotówkowy zaciągnięty przez jednego małżonka dla majątku wspólnego, co może być egzekwowane i w jakich granicach?

Przykład liczbowy porządkuje myślenie. Załóżmy kredyt gotówkowy 60 000 zł i brak spłaty. Jeśli drugi małżonek udzielił zgody na zaciągnięcie zobowiązania, wierzyciel ma podstawę, aby dążyć do zaspokojenia także z majątku wspólnego w granicach art. 41 k.r.o. Jeśli zgody nie ma, wierzyciel co do zasady koncentruje się na majątku osobistym dłużnika i kategoriach wskazanych w art. 41 k.r.o., a nie na „pełnym koszyku” majątku wspólnego.

| Sytuacja | Co w praktyce łatwiej wierzycielowi | Co zwykle pozostaje trudniejsze / ograniczone | Co jest kluczowym dowodem |

|---|---|---|---|

| Jest zgoda małżonka na zaciągnięcie zobowiązania | Dążenie do zaspokojenia także z majątku wspólnego w granicach art. 41 k.r.o.; w praktyce możliwe rozszerzenie klauzuli wykonalności na małżonka dłużnika | Spory o zakres majątku wspólnego i osobistego, w tym o pochodzenie środków i kwalifikację składników | Dokument potwierdzający zgodę (urzędowy lub prywatny) wymagany w trybie art. 787 k.p.c. |

| Nie ma zgody małżonka | Egzekucja z majątku osobistego dłużnika oraz z dochodów przypisanych dłużnikowi, w granicach przepisów o potrąceniach | Sięganie do majątku wspólnego poza ustawowymi wyjątkami; w praktyce rośnie znaczenie dowodów, co jest czyje i skąd pochodzi | Brak dokumentu zgody utrudnia ścieżkę klauzulową z art. 787 k.p.c. |

- majątek osobisty dłużnika (to, co należy wyłącznie do kredytobiorcy),

- wynagrodzenie i dochody dłużnika, w granicach dopuszczalnych potrąceń,

- rachunki i składniki, które da się przypisać do majątku osobistego dłużnika,

- wyjątki ustawowe wskazane w art. 41 k.r.o. (czytaj przepis łącznie z dokumentami i okolicznościami powstania długu).

Jakie znaczenie ma cel kredytu gotówkowego, zwykłe potrzeby rodziny, spłata długów, firma, inwestycje i wydatki „ryzykowne”?

Jeśli kredyt idzie na zwykłe potrzeby rodziny (rachunki, sprzęt, remont), konflikt najczęściej dotyczy „kto spłaca”, a nie ważności umowy. Przy spłacie cudzych długów, finansowaniu działalności lub inwestycjach wysokiego ryzyka rośnie znaczenie dokumentów, bo w razie sporu druga strona pyta o zgodę, cel oraz przepływy pieniędzy. Gdy w tle pojawia się nieruchomość lub poważne rozporządzenia, wchodzą w grę reguły z art. 37 k.r.o.

- Cel rodzinny: ustal w domu i spisz w prostym mailu lub notatce, zachowaj potwierdzenia wydatków.

- Cel biznesowy: rozdziel od budżetu domowego, oddziel konto, oddziel przelewy.

Jak działa poręczenie, współkredytobiorca i współdłużnik w małżeństwie i dlaczego to nie jest to samo co zgoda?

Współkredytobiorca podpisuje umowę kredytu i odpowiada za spłatę zgodnie z jej treścią. Poręczyciel bierze na siebie odpowiedzialność za cudzy dług na warunkach poręczenia, niezależnie od tego, kto wydał pieniądze. Zgoda małżonka w sensie art. 41 k.r.o. nie zamienia małżonka w kredytobiorcę, ale rozszerza zakres zaspokojenia wierzyciela z majątku wspólnego.

Jakie dokumenty i oświadczenia może wymagać bank przy kredycie gotówkowym w małżeństwie i jak się do tego przygotować?

W praktyce przygotuj pakiet „twardych” dokumentów (dochód, zobowiązania) i pakiet „statusowy” (sytuacja rodzinna). To miejsce, w którym pojawia się żądanie: oświadczenie o wspólności, odpis aktu małżeństwa, a przy rozdzielności, dokument potwierdzający jej ustanowienie.

- Dochody: zaświadczenie, wyciągi, PIT, zależnie od źródła.

- Zobowiązania: raty, limity kart, poręczenia, alimenty.

- Status: oświadczenie o stanie cywilnym i ustroju majątkowym, czasem podpis małżonka.

Co zrobić, gdy małżonek nie wyraża zgody, a potrzebujesz finansowania, rozwiązania formalne i bezpieczne alternatywy?

Najpierw ustal, czego realnie oczekuje bank: zgody dla art. 41 k.r.o., poręczenia, wspólnego kredytu, czy jedynie oświadczeń. Jeśli bank uzależnia decyzję od podpisu małżonka, masz trzy ścieżki: zmienić bank lub produkt, zmienić strukturę (np. mniejsza kwota, krótszy okres), albo uporządkować ustrój majątkowy zgodnie z prawem, zanim złożysz wniosek.

- Jeśli bank chce wyłącznie oświadczeń: przygotuj dokumenty statusowe i ustal w domu zasady spłaty.

- Jeśli bank chce zgody: porównaj ryzyko dla majątku wspólnego z korzyścią (kwota, okres, cena kredytu).

- Jeśli bank chce współkredytu/poręczenia: traktuj to jak wejście drugiej osoby w dług, a nie „formalność”.

Jak zabezpieczyć się przed konfliktem lub ryzykiem prawnym, checklista pytań do banku i najczęstsze błędy w umowach?

Najczęściej konflikt rodzi się z „szarej strefy”: kredyt jest na jednego małżonka, a pieniądze idą na wspólne wydatki, bez uzgodnień i bez śladu. Drugi błąd to podpisywanie dokumentów bez zrozumienia, czy podpis jest zgodą, czy wejściem w rolę współdłużnika. Trzeci błąd to brak planu awaryjnego, co dzieje się, gdy jeden z małżonków traci dochód.

- Błąd nr 1: brak pisemnego uzgodnienia celu i sposobu spłaty w domu.

- Błąd nr 2: podpis „na prośbę banku” bez ustalenia, czy to zgoda, poręczenie, czy współkredyt.

- Błąd nr 3: brak rezerwy na 3–6 miesięcy rat i kosztów życia, mimo wspólnego budżetu.

- Czy podpis małżonka jest zgodą (art. 41 k.r.o.), czy inną rolą (współkredyt/poręczenie)?

- Jaki jest tytuł dokumentu i gdzie w treści opisano skutki odpowiedzialności?

- Czy bank wymaga podpisu do decyzji, czy do wypłaty, czy wyłącznie do „potwierdzenia statusu”?

- Jak bank liczy koszty gospodarstwa i zobowiązania, jeśli kredyt jest na jednego małżonka?

Checklista, co zrobić krok po kroku

- Ustal ustrój majątkowy: wspólność ustawowa, rozdzielność, separacja, zapisz to i przygotuj dokument potwierdzający, jeśli istnieje.

- Zapytaj bank o wymóg podpisu: czy chodzi o zgodę małżonka z perspektywy art. 41 k.r.o., czy o wejście w rolę współkredytobiorcy lub poręczyciela.

- Ustal cel kredytu i przepływy: spisz w domu, na co idą środki, i z jakiego konta idą raty.

- Policz bufor: sprawdź, czy budżet uniesie ratę przy spadku dochodu jednego z małżonków, zaplanuj rezerwę na 3–6 miesięcy.

- Zabezpiecz dowody: zachowaj umowę, harmonogram, potwierdzenia wydatków z wypłaty oraz korespondencję z bankiem dotyczącą zgody i oświadczeń.

FAQ, najczęściej zadawane pytania

Czy bank ma prawo żądać zgody małżonka przy kredycie gotówkowym?

Bank ustala warunki procesu i może uzależnić decyzję od dokumentów ograniczających ryzyko. Skutek zgody dla majątku wspólnego wynika z art. 41 k.r.o., a nie z decyzji banku.

Czy kredyt gotówkowy zaciągnięty bez wiedzy małżonka jest ważny?

Co do zasady umowa kredytu konsumenckiego jest ważna wobec kredytobiorcy, jeśli została zawarta prawidłowo. Odrębnie ocenia się czynności wymagające zgody małżonka z art. 37 k.r.o.

Czy brak zgody małżonka chroni majątek wspólny przed egzekucją?

Brak zgody ogranicza zaspokojenie z majątku wspólnego według reguł art. 41 k.r.o. W praktyce znaczenie ma też tryb klauzuli wykonalności przeciwko małżonkowi z art. 787 k.p.c.

Czy intercyza (rozdzielność majątkowa) usuwa potrzebę zgody małżonka w banku?

Rozdzielność porządkuje granice majątku, ale bank nadal może żądać dokumentu potwierdzającego ustrój. To decyzja procesowa banku, a nie automatyczny skutek intercyzy.

Czy podpis małżonka pod dokumentem w banku zawsze oznacza, że staje się współkredytobiorcą?

Nie. Podpis może oznaczać zgodę, oświadczenie, poręczenie albo wejście w umowę jako współkredytobiorca. Zawsze sprawdź tytuł dokumentu i treść zobowiązania.

Czy bank musi sprawdzić zdolność kredytową przy kredycie gotówkowym?

Tak. Kredytodawca ma obowiązek oceny zdolności kredytowej konsumenta przed zawarciem umowy kredytu konsumenckiego, co wynika z art. 9 ustawy o kredycie konsumenckim.

Czy w trakcie małżeństwa da się „odkręcić” zgodę małżonka udzieloną bankowi?

Zgoda udzielona do konkretnej czynności działa dla tego zobowiązania i nie cofa skutków już powstałego długu. Zmiana sytuacji wymaga rozmowy z bankiem i ewentualnego aneksu, jeśli bank go zaoferuje.

Słowniczek pojęć

Źródła i podstawa prawna

- Kodeks rodzinny i opiekuńczy (tekst jednolity), 04/11/2025 r., ISAP: k.r.o. (PDF)

- Kodeks postępowania cywilnego (tekst jednolity), 30/01/2026 r., ISAP: k.p.c. (PDF)

- Ustawa o kredycie konsumenckim (tekst jednolity), 22/10/2025 r., ISAP: ustawa o kredycie konsumenckim (PDF)

- BIK, „Czym jest zdolność kredytowa i jak ją obliczyć?”, dostęp: 07/02/2026 r., BIK: poradnik o zdolności kredytowej

- ELI, informacja o akcie „Ustawa z dnia 25 lutego 1964 r. – Kodeks rodzinny i opiekuńczy”, dostęp: 07/02/2026 r., ELI: k.r.o.

Dane liczbowe i stan prawny aktualne na dzień: 07/02/2026 r.

Co możesz zrobić po przeczytaniu tego artykułu?

- Weź do banku jasne stanowisko: czy bierzesz kredyt samodzielnie, czy bank wymaga zgody małżonka, czy proponuje współkredyt lub poręczenie.

- Wymuś precyzję dokumentów: oddziel zgodę od poręczenia i od roli współkredytobiorcy, nie podpisuj „w ciemno”.

- Ustal domowy protokół: cel, spłata, konto do rat, plan awaryjny, aby kredyt nie stał się zarzewiem sporu o majątek wspólny.

Aktualizacja artykułu: 07 lutego 2026 r.

Autor: Jacek Grudniewski

Ekspert ds. produktów finansowych i pasjonat rynku nieruchomości

Kontakt przez LinkedIn:

https://www.linkedin.com/in/jacekgrudniewski/

Artykuł ma charakter informacyjno-edukacyjny. Treści nie stanowią porady prawnej ani finansowej ani nie są indywidualną rekomendacją. Materiał nie jest usługą doradztwa; ma charakter ogólny i nie uwzględnia Twojej sytuacji. Przed złożeniem wniosku lub podpisaniem umowy porównaj warunki w banku i w dokumentach produktowych oraz – w razie potrzeby – skonsultuj się z uprawnionym specjalistą (np. NOTUS Finanse, Expander lub Lendi). Artykuł może zawierać linki afiliacyjne.

Jacek Grudniewski

Nazywam się Jacek Grudniewski. Od 20 lat specjalizuję się w promocji usług bankowych w modelu afiliacyjnym. Jestem ekonomistą, a doświadczenie w branży finansowej zdobywałem, pracując jako przedstawiciel ubezpieczeniowo-finansowy w ING Nationale-Nederlanden / ING Usługi Finansowe. Od 2006 roku rozwijam sieć poradników, w których publikuję analizy ofert oraz materiały dotyczące promocji bankowych.